5 Gründe warum Ihr Gründer- oder Wachstumskredit wirklich abgelehnt wird

Ausblick

In dieser Praxisstudie erfahren Sie detailliert, welche Ursachen für das Scheitern eines Gründer- oder Wachstumskredits verantwortlich sein können. Sie erhalten Einblick in die unterschiedlichen Kriterien sowie deren Bedeutung für Banken und Investoren. Am Ende sind Sie in der Lage, die Denkweise externer Geldgeber besser zu verstehen und Ihren Gründer- oder Wachstumskredit problemlos zu sichern.

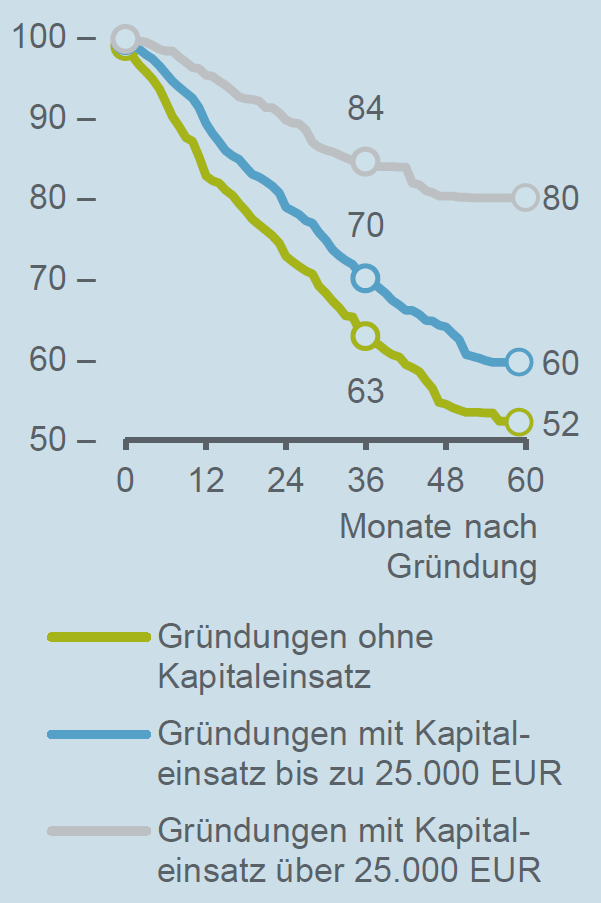

Gründen ohne Startkapital?

Laut dem KfW-Gründungsmonitor 2022 sind 5 Jahre nach Gründung fast die Hälfte (!) aller Unternehmen ohne Kapitaleinsatz bereits gescheitert, währendem es bei Unternehmen mit Kapitaleinsatz lediglich 20% sind.

Wie viele Unternehmenskredite werden jährlich vergeben?

Zum Ende des vergangenen Jahres belief sich die Summe der an inländische Unternehmen und Selbständige vergebenen Kredite auf über 1,85 Billionen (ja, mit einem „B“!) Euro – und das lediglich von Banken, ohne Investoren oder Business-Angels. Somit steigt der Bedarf nach Fremdkapital nunmehr seit 10 Jahren kontinuierlich an.

Quelle: Statista „Kredite der Banken in Deutschland an Unternehmen und Selbständige“

So gelingt der Gründer- und Wachstumskredit

Für Startups & Bestandsunternehmen

Ob Startkapital für die Gründung, ein Darlehen für die Unternehmensnachfolge, ein Kredit für die geplante Expansion oder einen größeren Warenbestand – Fremdkapital ist eine wichtige Ressource für Unternehmen jeder Größe und aller Stadien. Hier erfahren Sie im Detail, welche Fehler wirklich zur Ablehnung führen und wie Sie sie vermeiden.

Diese 5 Fehler gilt es zu vermeiden!

Was viele Unternehmer nicht wissen: Neben den harten Fakten – wie Kreditwürdigkeit oder Sicherheiten – beziehen Banken und Investoren viele weitere Aspekte in die Beurteilung der Kreditwürdigkeit eines Business ein. Diese sogenannten „weichen Kriterien“ werden sowohl von Existenzgründern als auch erfahrenen Unternehmensinhabern oft vernachlässigt. Dies führt zu Fehlern, die jedoch mit der richtigen Herangehensweise vermeidbar sind.

1. Mangelhafte Aufbereitung der Unterlagen

Für die Entscheidung von Banken über einen Kredit- oder Darlehensantrag spielt das Gesamtkonzept des Unternehmens eine tragende Rolle. Dies trifft auch auf private Investoren zu. Nur wenn das Geschäftsvorhaben schlüssig, gut strukturiert und ansprechend aufgearbeitet ist, wirkt es überzeugend.

Falsche Perspektive

Die Informationen über das Unternehmen sind nicht für den Unternehmer selbst gedacht, sondern für die Kapitalgeber. Umso wichtiger ist es, deren Perspektive bei der Darstellung des Geschäftskonzepts einzunehmen. In der Realität präsentieren viele Unternehmer ihr Business aus eigener Sicht, wodurch relevante Zusatzinformationen ausgelassen werden und erklärungsbedürftige Aspekte unerwähnt bleiben. Dies ist im Rahmen der Unternehmensfinanzierung fatal.

Unnötig komplexe oder detaillierte Darstellung des Geschäftsvorhabens

Banken und Investoren erhalten jeden Tag eine Fülle an Kredit- beziehungsweise Darlehensanträgen von hoffnungsvollen Unternehmern. Für sie ist Zeit die wertvollste Ressource. Um das eigene Geschäftskonzept bedeutsamer wirken zu lassen, stellen viele Unternehmer die Prozesse und Strategien komplizierter dar als sie sind. Was für mehr Tiefe und Einzigartigkeit sorgen soll, wirkt auf die Kapitalgeber schnell konfus. Hier ist die Regel: Einfachheit siegt!

» Einfluss dieser Fehler auf den Gründer- oder Wachstumskredit «

Kreditinstitute und Investoren gewähren nur den Unternehmen Kapital, deren Intention aus den Unterlagen hervorgeht. Sind die dort aufgeführten Informationen zu komplex, zu detailliert, unvollständig oder für den Kapitalgeber nicht nachvollziehbar zusammengestellt, wird der Mehrwert des Geschäftskonzepts nicht deutlich.

2. Unspezifische Marktdaten

Unternehmen agieren nicht in einem Vakuum, sondern unterliegen dem ständigen Austausch mit Konkurrenten, Kunden und Geschäftspartnern. Aus Sicht von externen Geldgebern ist es wichtig, dass Unternehmer diese Zusammenhänge kennen und verstehen. Die Marktanalyse ist somit ein unverzichtbarer Bestandteil bei der Beantragung von Fremdkapital.

Nutzung veralteter oder irrelevanter Daten

Sofern das Unternehmen nicht auf einem neuartigen, bisher unbekannten Geschäftsfeld tätig ist, stehen umfangreiche Daten für die Marktanalyse zur Verfügung. Diese Erkenntnis ist nur hilfreich, wenn qualitativ hochwertige Zahlen und Statistiken zum Einsatz kommen. Persönliche Ansichten oder nicht belegbare Aussagen sollten tunlichst vermieden werden.

Falsche Darstellung des Markts

Die Bedingungen auf dem Beschaffungs- und Absatzmarkt wirken sich unmittelbar auf den Unternehmenserfolg aus. Eine Beschönigung der Marktgegebenheiten scheint verlockend, wird von den Kapitalgebern jedoch schnell durchschaut. Ob absichtliche Verfälschung oder mangelnde Sorgfalt – wird der Markt falsch dargestellt, sinken die Chancen auf einen Unternehmenskredit deutlich.

Unspezifische Marktanalyse

Neben der Aktualität und der Relevanz der Daten ist es wichtig, dass diese einen direkten Bezug zu dem unternehmerischen Vorhaben aufweisen. Eine zu allgemein gefasste Marktanalyse besitzt wenig bis keine Aussagekraft und erlaubt keine Rückschlüsse auf den Erfolg des Unternehmens auf dem angepeilten Markt

» Einfluss dieser Fehler auf den Gründer- oder Wachstumskredit «

Das innovativste Produkt und die beste Dienstleistung scheitern, wenn die Gegebenheiten auf dem Markt unvorteilhaft sind. Dies ist auch den Kreditinstituten und Investoren klar, die für die Unternehmensfinanzierung infrage kommen. Eine unzureichende Marktanalyse wirkt nicht nur unseriös – sie verhindert auch, dass die potenziellen Kapitalgeber das Umfeld verstehen, in dem sich das Unternehmen bewegt.

Exkurs am Beispiel Fitnessmarkt

Die Fitnessbranche ist seit Jahren wachsender Markt. Aber wodurch wächst er? Sind es die Fitness-Studios, die Fitness-Apps, das Fitness-Zubehör, die Bekleidung oder gar die Personal Trainer? Je nach Teilbereich gibt es unterschiedliche Zielgruppen, Interessen sowie Vermarktungs-, Absatz- und Umsatzkanäle. Seien Sie spezifisch!

3. Persönliche Faktoren

Auch in der scheinbar rein rationalen, zahlenbasierten Welt der Kredite und Darlehen sind zwischenmenschliche Faktoren nicht außer Acht zu lassen. Während etablierte Großunternehmer bei der Unternehmensfinanzierung auf bisherige Erfolge und ein bereits bestehendes Vertrauensverhältnis zurückgreifen können, müssen sich kleinere Unternehmen und Neugründer erst beweisen.

Nicht nur einen Kapitalgeber ansprechen

Was für die eine Bank ein Ausschlusskriterium ist, spielt bei der Kreditentscheidung einer anderen Bank keine Rolle. Vor allem Erstgründer neigen dazu, sich an ihre Hausbank zu wenden. Dies ist im ersten Schritt zwar nicht zwingend falsch, jedoch unterscheiden sich Bereitwilligkeit und Kompetenzen der jeweiligen Ansprechpartner stark, weshalb Sie sich verschiedene Optionen offen halten sollten.

Unzureichende Vorbereitung auf das persönliche Gespräch

Die persönliche Vorstellung bei der Bank oder beim Investor ist die beste Gelegenheit, als angehender oder erfahrener Unternehmer zu glänzen. Dies gelingt nur demjenigen, der die Eckdaten des Geschäftsvorhabens im Detail kennt. Insbesondere Geschäftsmodell und Zahlenwerk sollten jederzeit mental abrufbar sein, um auf eventuelle Nachfragen eine schlüssige Antwort geben zu können. Vorbereitung ist die halbe Miete.

» Einfluss dieser Fehler auf den Gründer- oder Wachstumskredit «

Persönliche Aspekte sind für Banken und Investoren wichtig, um die Vertrauenswürdigkeit des Antragsstellers einzuschätzen. Dies gilt auch für Unternehmenskredite und -darlehen, denn die Rückzahlung liegt in der Verantwortung der Unternehmerperson. Hinterlässt das Gespräch einen schlechten Eindruck, sinkt die Finanzierungsbereitschaft der Kapitalgeber.

4. Fehlerhafter Kapitalbedarf

Die Ermittlung des kurzfristigen und langfristigen Kapitalbedarfs ist ein unerlässlicher Zwischenschritt bei der Beantragung von Fremdkapital. Die Höhe des benötigten Fremdkapitals realistisch zu ermitteln und spezifisch anzugeben, gehört zu den wichtigsten Aufgaben bei der Realisierung einer Unternehmensfinanzierung.

Mangelnde Konkretisierung und Strukturierung des Kapitalbedarfs

Banken und Investoren blicken bevorzugt auf Kapitalbedarfsaufstellungen, die schlüssig gegliedert sind. Je nach Geschäftskonzept und Vorhaben setzt sich der Kapitalbedarf sehr unterschiedlich zusammen. Eins ist jedoch immer gleich: Die geplanten Aufwände sollten konkret benannt werden. Obwohl die Zusammenfassung bestimmter Kostenblöcke sinnvoll ist, sollte eine es keine Überhand nehmen. Hier gilt es sinnvoll zu kategorisieren.

Kapitalbedarf steht nicht im Verhältnis zum Geschäftsvorhaben

Ob Neugründung, Expansion oder Umstrukturierung – eine Unternehmensfinanzierung dient einem bestimmten Zweck. Aus diesem Grund sollte die Höhe des benötigten Fremdkapitals mit dem individuellen Vorhaben zusammenpassen. Wird sie zu hoch oder zu niedrig angesetzt, liegt aus Kapitalgebersicht ein Gedanke nahe: Der Antragsteller hat sich entweder keine gescheiten Gedanken gemacht und/oder meint es nicht ernst. In jedem Fall entsteht ein unseriöser Eindruck.

Falscher Finanzierungsweg beziehungsweise falscher Kapitalgeber

Fremdkapital ist nicht gleich Fremdkapital und die Art der Finanzierung hängt stark von der Unternehmensphase, dem Geschäftsfeld und dem Vorhaben des Unternehmens ab. Das heißt: Viele Unternehmensfinanzierungen scheitern allein an dem Umstand, dass das beantragte Finanzierungsmodell nicht zum geschäftlichen Vorhaben passt.

» Einfluss dieser Fehler auf den Gründer- oder Wachstumskredit «

Aus Sicht von Banken und Investoren müssen die Angaben der Kapitalbedarfsermittlung konkret, nachvollziehbar und sinnvoll sein. Wird dies nicht berücksichtigt, ruft dies Zweifel an der Notwendigkeit der Finanzierung hervor und schmälert eine ungenügende Kapitalbedarfsermittlung das Vertrauen in die Unternehmensführung. Dies wiederum minimiert die Wahrscheinlichkeit für einen positiven Kreditentscheid.

5. Fehlerhafte Finanzplanung

Der Finanzplan ist das Herzstück der Geschäftsunterlagen und nimmt bei der Beantragung eines Unternehmenskredits oder -darlehens eine zentrale Position ein.

Finanzplanung ist nicht auf die Anforderungen des Kapitalgebers abgestimmt

Es gibt einige Bestandteile, die in einem Finanzplan nicht fehlen dürfen. Hierzu gehören vornehmlich die Darstellung des Kapitalbedarfs, der Rentabilität sowie der Liquidität. Darüber hinaus sollten buchhalterische Aspekte sowie spezifische Anforderung vom jeweiligen Kapitalgeber nicht vernachlässigt werden.

Fehler bei der Berechnung der Kennzahlen oder Verbuchung der Posten

Flüchtigkeitsfehler sind im Rahmen der Finanzplanung keine Kleinigkeit, denn jeder Cent kann das ganze Zahlenwerk verändern. Trotz computergestützter Software schleichen sich häufig Rechenfehler in den Plan ein. Die Gründe sind vielfältig. Sie basieren auf einer falschen Verbuchung der Posten oder gehen auf die Verwendung einer falschen Formel zurück. Unabhängig von der Ursache des Fehlers wird der Finanzplan durch diese Versäumnisse unbrauchbar für die Kapitalgeber.

Unklare Herkunft der Zahlen

Rückfragen stellen die Kapitalgeber bei der Durchsicht der Finanzunterlagen eines Unternehmens nur selten. Unklarheiten werden im Rahmen der Kredit- oder Darlehensvergabe vielmehr still als Ausschlusskriterium betrachtet. Für die Unternehmensfinanzierung ist es hinderlich, wenn die Herkunft der Posten nicht nachvollziehbar ist. Wie setzen sich die genannten Kosten zusammen und auf welcher Basis wurden die voraussichtlichen Umsatzerlöse ermittelt? Fragen, die in vielen Finanzplänen unbeantwortet bleiben.

Verwendung unrealistischer Zahlen

Optimismus ist gut und wichtig – allerdings nur in Maßen. Bei der Aufstellung des Finanzplans führt er schnell zum Einsatz von Werten, die unter den vorherrschenden Bedingungen nicht zu erreichen sind bzw. die externe Betrachter als unrealistisch erachten. Hier spielen valide Marktdaten wiederum eine wichtige Rolle, sodass auf deren Basis die Durchführbarkeit untermauert werden kann.

» Einfluss dieser Fehler auf den Gründer- oder Wachstumskredit «

Um Fremdkapital zu erhalten, muss die Profitabilität des Unternehmens aus dem Finanzplan hervorgehen. Wer unrealistische Zahlen verwendet, diese unstrukturiert aufführt oder falsche Berechnungen durchführt, für den rückt das Fremdkapital in weite Ferne. Der Grund ist simpel: Banken und Investoren vergeben ihr Kapital nur an Unternehmen, deren geschäftlicher Erfolg absehbar ist.

FAZIT – Deshalb wird Ihr Gründer- oder Wachstumskredit wirklich abgelehnt

Jeden Tag lehnen Banken und Investoren Kreditanträge trotz guter Bonität und ausreichender Sicherheiten ab. Dies geht auf Fehler bei der Zusammenstellung der Unterlagen, eine ungenügende Marktanalyse oder eine mangelhafte Kapitalbedarfsermittlung zurück. Auch die Finanzplanung und persönliche Aspekte können der Inanspruchnahme von Fremdkapital im Weg stehen. Aus diesem Grund ist es für Sie als Unternehmer unerlässlich, Ihren Kreditantrag und die dazugehörigen Geschäftsunterlagen aus Sicht der Kapitalgeber zu betrachten.

Nehmen Sie hierfür eine neutrale Perspektive ein und betrachten Sie die vorliegenden Unternehmensdaten objektiv. Würden Sie dem Unternehmen anhand der Ihnen zur Verfügung stehenden Informationen einen Kredit in der angefragten Höhe gewähren? Wenn Sie bei dieser Frage zögern, sollten Sie Ihre Geschäftsunterlagen überarbeiten.

Die vorgenannten Fehler lassen sich einfach vermeiden – Ihre Vorteile wenn wir Sie unterstützen

Als professionelle Businessplan-Agentur profitieren Sie bei uns unter anderem von folgenden Vorteilen:

- Bereits +85 Mio. Euro wurden durch unsere Businesspläne finanziert

- Seit 2017 erreichen wir eine 100%-ige Erfolgsquote auf unsere Businesspläne

- Jährlich vertrauen uns hunderte Unternehmer und Gründer Ihre Businessplanung an

- Wir verfügen über jahrelange Erfahrungswerte aus jeder Branche und Nische

- Sie erhalten eine Geld-zurück-Garantie auf unsere Businesspläne

Ist ein Businessplan für Sie das richtige?

ACHTUNG: Ein Businessplan ist nicht für jeden das Richtige. Daher bieten wir eine kostenlose Ersteinschätzung an, in der Sie komplett unverbindlich zu den folgenden vier Bereichen beraten werden:

- Welche Voraussetzungen Sie für einen Gründer- oder Wachstumskredit erfüllen müssen,

- Welche Finanzierungs- und Fördermöglichkeiten für Sie in Frage kommen,

- Welche Risiken Sie beachten sollten sowie

- Welche Alternativen für Sie in Frage kommen!

Kontaktieren Sie uns jetzt über das untenstehende Kontaktformular.

Jetzt Ersteinschätzung (unverbindlich) vereinbaren!

Vielen Dank für Ihr Interesse!

Wir melden uns in Kürze.